厚生年金や国民年金など年金の種類

年金は保険の一つで、様々な種類があります。

国の運営している年金は公的年金と言われています。

サラリーマンが加入するのは厚生年金で、自営業者が加入する国民年金、公務員の場合には共済年金となります。

この他、基礎年金としては老齢年金、障害年金、遺族年金の3種類が、企業や保険会社の年金など様々な種類があります。

国の財政などへの不安から、自分の意思で任意加入する「確定拠出年金(個人型(iDeCo)または企業型)」なども現在は注目されています。

国民年金基金は国民年金基金連合会という組織が運営しており、2019年4月からは全国国民年金基金に統合される予定です。

厚生年金の場合には以前は元々、厚生年金基金連合会でしたが、名称が変更され、企業年金連合会となりました。

転職の際に転職先に年金資産を移動させることなどが可能になっています。

国民年金の受給額はどれくらい?

2016年の段階で実際に支給されていた国民年金の平均月額は約5万5千円で、厚生年金は14万5千円、夫婦共に共働きで厚生年金に入っていた場合には27~29万円が支給されていたようです。

現在の国民年金の場合は上限が年間779300円のため、毎月の支給額は64941円が上限です。

年金が受け取れるようになっても、厚生年金とは違い、毎月それで暮らしていくことはほぼ不可能のため、仕事を続けるか、貯金をしておく必要があることになります。

これらの公的年金の受給額は年金制度改革関連法によって、物価の変動に合わせて変わる可能性があります。

物価が上がったから受給額も上がるのであれば安心ですが、むしろ逆で、今後の高齢化社会においては「高齢者への年金のために働く世代の生活が苦しくなる場合に年金支給額を減額する仕組み」になっています。

また、2018年1月には年金の受給年齢を70歳からに先送りする制度の検討も発表されました。

これは選択制で、70歳まであえて受け取らない事によって、最大142%も増額した年金を受給できる制度です。

しかし、皆がその繰り下げを希望しなければ、結局強制的に制度が変わってしまう可能性もありますし、皆が繰り下げをしても長生きするようであれば、やはり破たんする可能性を否定できないでしょう。

国民年金の支給要件と計算式

基礎年金として、老齢基礎年金と障害基礎年金、遺族基礎年金の3種類があります。

老齢基礎年金の受給資格ですが、

「保険料納付済期間と保険料免除期間の合計が10年以上の65歳」からとなっています。

ただし、上記の合計が10年未満でも支払われるケースがあります。

実は2017年7月末までは上記の合計期間が25年以上必要でした。

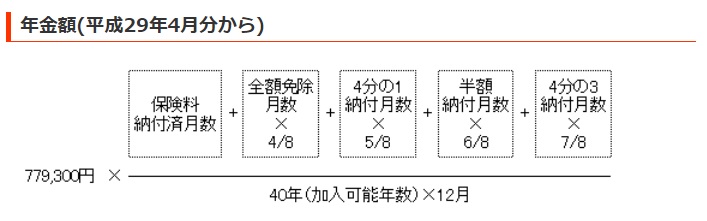

計算式は以下の通りです。(以下をクリック)

年間の上限である779300円から加入可能な40年に対してどれだけの月数納付してきたかで月額が決定されます。

ただし、早く受け取れる代わりに減額される繰り上げや、逆に増額される繰り下げの場合にはもう少し複雑な計算式になります。

厚生年金の支給要件も条件は似ています。

上記の老齢基礎年金の支給要件を満たし、厚生年金保険の被保険者期間が1カ月以上あることが受給資格です。

しかし、厚生年金の受け取りの金額の計算式は少々複雑です。

まず生年月日によって違うためです。

詳しくは後述の日本年金機構ホームページの「ねんきんネット」で自動計算を確認する方が良いでしょう。

日本年金機構ホームページ

公的年金については「日本年金機構」のホームページで詳しく説明されています。

また、日本年金機構ホームページ内にある「ねんきんネット」でログインすることで、これまでの年金記録を見たり、将来受け取ることが出来る年金の見込み額などをパソコン、スマートフォンなどから確認出来るようになっています。

また、「ねんきんネット」に登録するには自分の年金手帳または年金証書の「基礎年金番号」が必要です。

ちなみに年金手帳は幾つか色があります。

カーキ色が1974年以前、オレンジ色は1974年以降、基礎年金番号制度が導入されてからであり、1997年まで。それ以降が現在の青となっています。

「ねんきんネット」はこちら

また、国民年金基金への問い合わせ先も記載しておきます。

地域別になっています。→こちら

「日本年金機構」はこちら

コメント